日用品・化粧品業界に衝撃が走っています。資生堂の株式の時価総額が、業界首位の花王を上回りました。市場の評価で資生堂が花王を抜いたことになります。約35年ぶりの大逆転。コロナ禍による外出自粛で化粧品需要が落ち込んでいるにも関わらず、企業価値を高めているのは驚異的です。今回は、両企業の沿革に触れつつ、資生堂が躍進する理由を分析したいと思います。

業界最大手の花王は1887年の創業です。当初から高品質の石鹸と洗剤が看板商品。原材料の仕込みから加工、包装まで一貫生産する仕組みを有しています。現在展開するブランドは、衣料用洗剤「アタック」、歯みがき「クリアクリーン」、入浴剤「炭酸力のバブ」、紙おむつ「メリーズ」など。持ち前の研究開発力を背景に、日用品分野で国内圧倒的首位を誇ってきました。化粧品市場では、2006年にカネボウ化粧品を買収して国内2位です。

資生堂は1872年創業。元々は育毛剤や化粧水、練歯磨きなどを扱う洋風調剤薬局でした。化粧品部を設立したのは1916年。以来、美容・化粧関係の製品を柱としてきました。2005年に前田新造氏が社長に就くと、中国をはじめとする海外事業を一気に拡大。「メガブランド戦略」による製品の価値向上にも注力しました。現在は、世界約120ヶ国・地域で事業を展開し、海外売上比率は6割超。化粧品のシェアは国内首位で、世界5位です。

そんなグローバル企業の資生堂にとって、コロナ禍は大きな転機となりました。外出の機会が大きく減ったことに加え、訪日客の爆買いがなくなったことで、化粧品需要が落ち込みます。昨年は8期ぶりの最終赤字に転落しました。外出を控え、家で巣籠もりする社会では、日用品が強い花王の方が有利と思われがちです。そんな苦境にも関わらず投資家の支持を集めた背景には、二つの経営判断がありました。

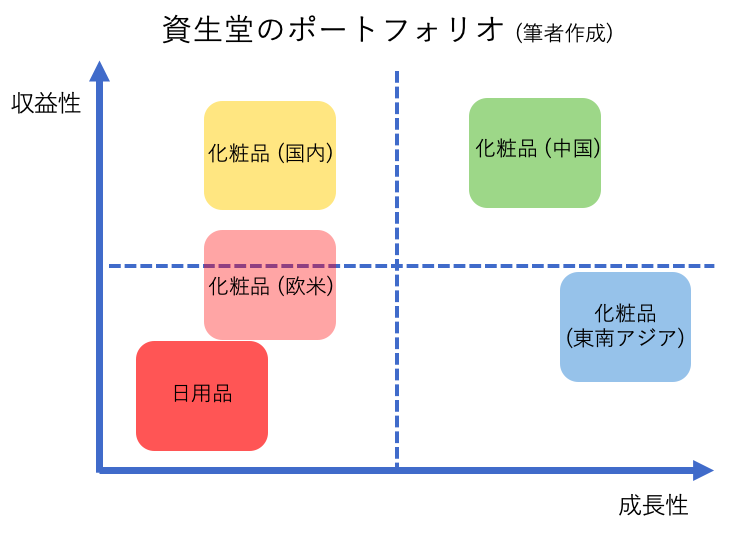

まず、今年2月に「TSUBAKI」を含むシャンプーや洗顔料など日用品事業の売却を発表しました。「花椿(TSUBAKI)」は資生堂の象徴たる商標ですが、成長性や収益性が低いと見込んだのでしょう。高価格帯の化粧品に資源を集中させる方針を示しました。また、先行投資の回収が難しく赤字が続いた欧米では、店舗削減など合理化を実施。肌質や髪質が異なるヨーロッパ人を対象に、販路を広げるのは現時点では難しいと見切ったわけです。

PPM分析(プロダクト・ポートフォリオ・マネジメント分析)に基づけば、収益性や成長性で見劣りする事業を手放し、成長や収益性が見込める事業に集中投資する、経営者としてごく妥当なセオリー通りの判断といえます。しかし、それを素早く的確に実行した手腕は素晴らしいと思います。このような経営姿勢が投資家の期待を呼び、時価総額の逆転という快挙に繋がったのです。

元来、研究開発に強みを持つ花王では、歴代社長の殆どが工学部を経て技術畑出身なのに対し、資生堂は多くが商学部や文学部出身で、経営企画部を経ています。今回に限らず、ブランド戦略や海外戦略など経営の舵取りが長けている一因は、社長のキャリアのせいかもしれません。

また、両社の従業員データを比較すると、資生堂は女性社員の割合が高くなっています。女性登用に積極的で、短時間勤務の女性にもキャリアアップの機会を与えているほか、子育て中の社員に様々な支援をしています。経営権を海外子会社の代表に委譲する組織変革を実行したり、本社部門で英語を公用語化したりするなど、グローバル戦略を実践しています。このような社風も、成長に貢献しているのではないでしょうか。

花王も手をこまねいている訳はありません。薄利多売の日用品から、利幅の大きい化粧品事業への転換を図っています。日本の商品を購入して消費者に転売する、中国の個人事業主(バイヤー)とも協業するほどです。SNSで高級化粧品を大々的に宣伝してもらい、EC(越境電子商取引)を強化すると、日経新聞が先月報じました。資生堂を追って、化粧品事業の海外展開を拡大しようとする姿勢が見られます。

35年ぶりの大逆転。資生堂はこのまま快進撃を続けるのか。それとも花王が巻き返すか。両雄の熾烈な競争からは目が離せません。

参考資料:

3日付 日本経済新聞朝刊(大阪12版)16面「資生堂、時価総額 花王超え」